您的位置:首页 >汽车资讯 > 汽车资讯

买车险哪家保险公司好?银保监会综合考虑了以下十大指标

![]() 2022-03-29 10:57:40

来源:网络整理

2022-03-29 10:57:40

来源:网络整理

简介:一、买车险,哪家保险公司好?买车险,首要就是考虑保险公司。好了,选好保险公司后,我们就可以选车险了。不过同一辆车,你在任意一家保险公司买费用都是一样。三、商业车险,哪些最值得买?这个险种我给3星,对于私家车主,没必要买。

一、买车险,哪家保险公司最好?

购买汽车保险时首先要考虑的是保险公司。

因为车险是一个标准化程度非常高的产品,每个公司的保障都差不多,所以服务体验为王,非常重要!

在许多情况下,汽车保险索赔是一个拉锯战的过程。拥有一家大而可靠的公司可以让您省心省力。

常说太平、平安、人保是车险的三大巨头,但有人说平安一般,太平很好,人保只是青铜……

这场口水战永远不会明朗,所以这次我只用官方数据说话!

银保监会综合考虑以下十项指标:

2019年各财险公司服务评级评选:

直接得出结论:

最高等级的AAA汽车保险怎么买最实用,任何公司都达不到!

不过,中国平安、人保、太平洋、太平、安盛天平表现相对较好,此次服务评级达到最高AA。阳光和大地紧随其后,整体表现也不错。

但不要迷信这份清单。有一些公司排名靠前,但主要不是车险,比如乐爱金。

建议重点关注标有红色标记的公司。都是熟悉车险业务的大公司,不用太纠结。

当然,任何一家保险公司都不可能让所有人都满意。

看看网上的评论,哪一个没有人骂?

那么,选择了保险公司之后,我们就可以选择车险了。

但车险五花八门,条款曲折;

我们想匹配我们自己的汽车保险计划,或在线购买汽车保险。我们应该买哪些?

接下来看黑板,划重点!

我会为你一一分析,哪些车险在路上是必要的,哪些是纯虚张声势,会拿走我们的钱。

我们每年缴纳的车险费包括车船税、交通强制险、商业车险三部分。

前两者要自费,后一种商业车险是根据自身情况自愿购买的。

车船税不具备担保功能。这只是一种税。不同省份根据车辆排量会有不同的收费标准。

车主出事后强制交险和商业车险都可以赔钱,谁来赔?多少钱?这有很大的不同。

让我们一个一个来玩。

二、交强险有什么用?你能损失多少?

强制交通保险的全称是“强制机动车交通事故责任保险”。

听名字就明白了:只要在路上开车,就必须买强制保险!

否则不仅会被罚款200,车辆还会被扣留(支付两倍保费后才能赎回);万一发生意外,一切费用需要自己承担!

1、交通强制保险多少钱?

根据不同的用途(私人/运营)和座位/吨数,每辆车的强制保险费会有所不同。但是同样的车,你在任何一家保险公司都以同样的价格购买。

部分车型首年交强险费用如下:

但是,为了鼓励大家安全驾驶,国家设置了浮动费率;只要没有意外,第二年的强制保险费可以按比例减免。

改革后,交强险的优惠力度进一步提高,部分省市甚至可以提供高达50%的优惠!

比如,海南的小明买了一辆5座的私家车,第一年的强制保险费是950元。

如果小明开车小心驾驶,连续3年无事故,第四年的费用会降为:950✖(1-50%)=475元。

所以大家都明白国家的意思了吧?文明驾驶,安全第一!

2、交通强制保险有哪些保障?

交通强制保险的保障包括三个部分,即死亡/伤残赔偿、医疗费用赔偿、财产损失赔偿、

车险改革后,又有了进一步的改进:

例如:

小明,一个在路上的新手,不小心撞到了人。如果由小明负责,强制保险最多可以给对方支付1.80,000的医疗费用;但如果他不负责,他最多只能支付1800。

可见,即使改革后,交通强制保险的保障力度还远远不够。

如果车被刮花,2000的财产赔偿金额可能不够;如果伤者受伤住院,车主破产的情况并不少见。

更重要的是,强制保险是支付给对方的!

即使小明在事故中受重伤,住进重症监护室,强制保险也不会给他赔偿。

所以,只有交强险的保障是远远不够的,还必须补充商业车险!

三、商业车险,买什么最好?

过去,商业车险包括车损险、第三者险、车辆责任险(座位险)、盗抢险四大险种,以及一系列附加险种。

但改革后,防盗抢险,其中一项主险,以及免赔额、玻璃险、自燃险等附加险均并入车损险。新版商业车险成为三项主险和十一项附加险。!

接下来,我对商业车险一一打分,看看哪些是浪费钱,哪些是车主必须的:

1、三大险

①第三方责任险(第三方保险)

与强制交通保险类似,可以赔偿对方在事故中的财产、伤亡等损失,但不包括自己和车辆成员。

比如,小明在路上开车,撞到别人的车,或者损坏花草,都可以通过三方保险进行赔偿。

新版三方保险限额翻倍至10万-1000万。

在这个豪车时代,三险一定要买,而且一定要买够!

谁知道下一秒是一辆带有字母的大众汽车,还是一辆桑塔纳?

②车损险(机动车损坏险)

如果您的汽车在事故、自然灾害或被盗中损坏,保险公司可以赔偿您的损失。

改革前,是否购买车损险更多地取决于个人。

开不值几块钱的小车,玻璃碎了车损险不赔,发动机进水也不会。有什么可以买的?

但改革后,防盗抢险、玻璃险、涉水险、免赔额险、自燃险、无法找到第三方等均纳入车损险。

其实这是捆绑销售,价格也比较贵;不过保障也比较充足,减少了很多跟保险公司吵架的风险。

当我们购买手机时,我们通常会戴上保护套。这车要是老是自费修,肯定会难受。

所以不用担心,建议购买!

③ 船上人员责任保险(座位保险)

俗称座椅保险,为驾驶员和车上人员提供保障。如果发生事故,他们可以得到赔偿。

这种保险保护自己的一方,这当然很重要。

但是座位保险覆盖面比较低,而且价格昂贵,性价比不高。

如果你和你的家人都配备了足够的意外险,就不用买这个座位险,所以我只给3星。

但是,如果你总是急于携带亲友,这种座位保险其实很重要!

无论是否免费,车主都有义务将车内人员安全送达;万一出了差错,难免会有争执。

在这种情况下,如果您觉得座位不划算,可以考虑购买指定的汽车驾驶保险。

年费才一两百,但只要有人上你的车,就可以有保险,后顾之忧。

2、十一项附加险

①法定节假日限额双重保险

节假日期间(包括周末),第三方保险的保额可以翻倍。

比如,小明买了100万元的三方保险,周末或五一假期开车,三方保险的保障范围会增加到200万。

每逢节假日车多,纵然驾驶技术高超,但万一对方愣住了,怎么办?

更何况,一年有115或116天的假期,近三分之一的天数可以双重保障。

绝对四星保险,值得购买!

② 医疗保险以外的医疗责任保险

无论是座位险还是三向险,保险公司不会支付医保目录以外的费用。

但是如果你购买了这个附加险,额外的医疗保险费用也可以由保险公司承担。建议买四星保险!

③车身刮伤保险

当车辆没有明显的碰撞痕迹汽车保险怎么买最实用,但车身表面的油漆被划伤时,可以进行补偿。

如果是新车,或者身边有很多熊孩子,可以考虑。

④修理中的费用补偿保险

当车辆因事故需要修理时,保险公司可以按照约定赔偿费用,以弥补车辆停运的损失。

我给这个保险3星。对于私家车主来说,没必要买。

但如果你是跑交通,跑滴滴等司机朋友,可以考虑。

⑤ 汽车责任险

如果车辆上的货物因事故而损坏,您可以获得赔偿。

比如,小明拉着一大车西瓜去卖。不幸的是,他在高速公路上翻了个身,西瓜砸在地上。如果买了这个附加险,西瓜的损失也可以得到赔偿。

这与之前的报道类似,对卡车司机很有用。

⑥ 绝对免赔额特殊条款

这种保险很有意思,因为它已经和没有免赔额保险的车损保险挂钩了。

如果您购买了此附加险,保险公司在支付时可免收一定比例的费用,如5%、10%等。

相应地,我们的主要保险费也可以降低。

这个额外的保险是为了让我们降低保费,但它也会给保障打折扣。个人觉得没必要买。

⑦除发动机进水损坏外的特殊条款

如果您购买了它,保险公司将不支付因进水而对发动机造成的直接损坏。

这个和之前的附加险一样,是为了抵消新版车损险中的涉水险,降低我们的车险保费。

如果常年不下雨,可以买;但如果是在江南水乡,那当然是另外一回事了。

所以我给3星,根据实际情况决定是否购买。

⑧ 新增设备损失险

音响、空调、真皮座椅等车载设备因意外损坏,可以进行赔偿。

花哨的保险,普通车主不需要这个。

⑨ 机动车增值服务特别条款

这个附加组件包括四项增值服务,我们可以全部购买,也可以只购买其中的一部分:

路边援助:拖车吊、送油、换胎等服务

车辆安全检查:发动机、变速箱、转向系统、底盘、轮胎等10项检查。

代驾:可单程30公里内短途代驾

报检:当需要进行安全技术检验时,保险公司可以将车辆报检。

一些增值服务还是实用的,但这是对保险公司服务能力的考验。

没什么好说的,就是花钱买服务,真的不差钱考虑。

⑩车轮损坏保险

在行车过程中,如果只有车辆的车轮因灾害或事故而丢失,可以进行赔偿。

不实用,不推荐。

⑪ 精神损害附加责任险

当第三者或船上人员在事故中受伤或死亡时,受害人提出的精神损害赔偿可由保险公司承担。

但在国内环境下,精神损害赔偿金额很低,既不实用,也没有必要。

但是不同地方的车险保单存在一定的差异,各个保险公司销售的附加险也会有所不同。

比如医疗险之外的医疗责任附加险,很多保险公司是不能加的。建议在投保前问清楚。

四、三套经典方案,轻松买对车险!

你能不能简洁点,告诉我我应该买什么汽车保险?

还!下面我总结了三套车险,价格最低的基本型和保障更好的综合型。

不过,有的人开保时捷,有的人开众泰,新老司机的车险选择大相径庭。

因此,方案仅供参考,请综合考虑自身情况:

1、基本

适合要求最低价格、追求简约的老司机。

强制保险一定要买,不用说。

三向保险是路上的必备品。建议一二线城市的司机朋友购买200万以上。事实是!

感受各地的死亡赔偿标准:上海144.40000,北京138.80000,广东100.50000,江苏111.70000..

也建议买车损险,不然一碰就得赔修,感觉难受。

座位保险其实很重要,但不划算;但如果您没有,建议您购买驾驶保险。

至于特殊条款,除了额外的引擎进水损坏,票价可以减免,但引擎进水不予赔偿!

是否购买此类保险取决于您所在的地区。

2、经济

在基本险种的基础上,医疗险之外还有更多的座位险和医疗费用责任险。

座位保险是为了增加对自己和家人朋友的保障,可以购买。

医保报销存在很大的不确定性。如果伤者需要使用进口设备、高价药品等,保险公司不会报销这些高额费用!

所以这个附加险很实用,推荐购买。

3、综合

在经济计划中,增加了刮伤保险、节假日双重保险和增值服务的特别条款。

划痕险有点鸡肋,好车不好看,普通车不需要;但是如果你有一辆新车,而且周围有很多孩子,那就买一辆舒适的。

假期双保非常划算。购买后可享受一年三分之一的双倍三人保险;而且价格也不贵。100元左右,很划算!

增值服务特别条款是花钱购买服务。如果预算充足,所在地区保险公司多,服务能力好,可以考虑。

五、如何尽快上报车险索赔?

与重大疾病保险和人寿保险等人寿保险不同,汽车保险索赔非常普遍。

万一发生事故,不要惊慌,记住以下几点,用好自己用真金白银购买的车险。

1、事故报告

如果涉及人员伤亡,请立即拨打 120 抢救受伤人员。

然后拍照留存证据,并尽快向保险公司(48小时内)和交警部门报案。

2、现场调查

保险公司接到报案后,会派人到现场进行调查。如果单方面损失超过1万元,或者事故责任不明确,一般需要交警出具的《事故确认书》。

3、车辆维修、人身伤害处理

其次,必须先将车辆损坏,再进行维修,否则保险公司可能会拒绝赔付。

如有人员受伤,提醒受伤方妥善保管发票、付款收据等资料。一般情况下,我们不需要提前支付医疗费用,保险公司会跟进。

4、提交理赔信息并结案

一般来说,理赔所需的资料包括:

提交资料后,保险公司也会对案件进行审核,一般在几个工作日内即可结案。

总而言之,您不必在发生事故后惊慌失措,及时报告案件,保留所有相关发票文件,并遵守程序。

但需要注意的是,不少车主觉得报案太麻烦,宁愿私下解决。

如果只是财产的小损失,私下也没关系;但是,如果有人受伤,请不要私下!

万一伤者伤势加重或反咬一口,责任难以明确,麻烦不断。

六、写在最后

如果您想在汽车保险上省钱,安全驾驶始终是第一条规则。

道路千千万万,安全第一。

保险只是事后的想法,安全驾驶是最重要的。希望大家戒掉边开车边看手机、打电话等坏习惯。

另外,很多朋友太珍惜自己的豪车,每年花1万-2万块钱给车买保险,但自己和家人却没有买任何人身保险。

身体是革命的本钱,买保险也要“先人后物”。

如果你的预算有限,只买一种保险,那哪一种最好?

我建议你仔细阅读这篇文章。不仅可以了解不同险种的作用,还会有免费的私人咨询,一定能帮到你:

祝大家旅途平安,快乐回家:)

我是深蓝君,专注于保险评估和保险日常科普。如果回答对你有用,请点赞和支持!

以下精华文章均是深兰君在总结多年行业经验后创作的;买保险前看一看,绝对可以为你省下几万的冤枉钱!

保险购买策略:

全网高性价比保险产品评价:

相关文章

- 买车险哪家保险公司好?银保监会综合考虑了以下十大指标

- 2022年2月份K5凯酷销量558台, 同比下降1.41%

- 抓住春天的尾巴,爱玛露娜带你畅游好春美景

- 2021款欧陆价格解答

- 2022年2月份桑塔纳销量7535台, 同比增长2445.61%

- 2022年2月份标致508销量1224台, 同比增长211.45%

- 2022年2月份传祺GS5销量610台, 环比增长3288.89%

- 2022年2月份五菱荣光销量2114台, 同比增长1%

- 2022年2月份智跑销量2086台, 同比增长2.81%

- 2022年2月份艾力绅销量2517台, 环比下降65.39%

- 2022年2月份昕锐销量380台, 同比下降58.24%

- 2022年2月份五菱之光销量868台, 同比下降2.25%

- 2022年2月份长安CS35销量2002台, 同比下降71.49%

- 辉能科技考虑于今明两年在美国或欧洲上市

- 19.98万元起,广汽三菱纯电SUV阿图柯北京正式上市

- 腾势MPV最新消息曝光 提供DM超混/EV双动力

- 欧宝与DS旗舰电动汽车将在意大利生产

- 纵目科技宣布完成超过10亿元人民币的E轮融资

- 特斯拉上海工厂被曝再停产四天

- 宝马i7将于4月20日首发 续航约482公里

随机图文

-

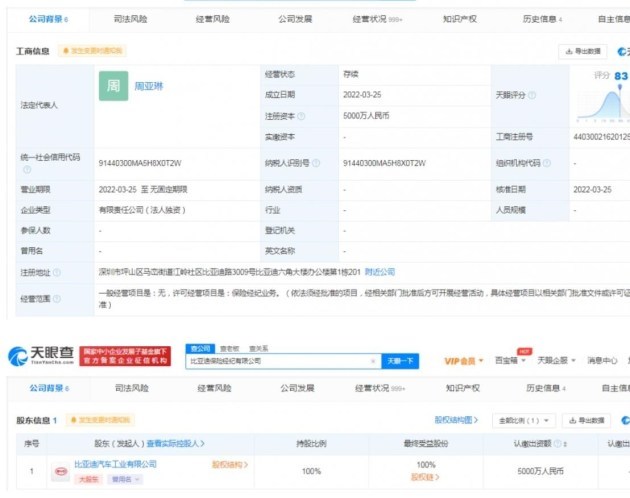

比亚迪保险公司成立 注册资本5000万元

原标题:比亚迪保险公司成立 注册资本5000万元天眼查显示,比亚迪保险经纪有限公司于3月25日正式成立。法定代表人及董事长为周亚琳,注册资本 -

2019年中国汽车市场延续2018年销量万辆

9万辆的销量中,国产品牌仅占其中的840万辆,其余的销量全都是外国品牌,或者是外资品牌占据。69%,这是该品牌连续第四年突破百万销量大关... -

两款10万出头的SUV,外观设计足够漂亮空间足够家庭使用

随着汽车市场的不断发展,越来越多的消费者开始喜欢SUV车型,尤其是购买第一辆车的年轻消费者,希望买一辆空间大颜值高价格也实惠的SUV车型... -

宝马全新旗舰电动轿车 宝马i7与7系亮相前剧透

原标题:宝马全新旗舰电动轿车 宝马i7与7系亮相前剧透在宝马集团2022年财报年会上,展示了全新改款的7系与纯电动版本i7,毫无疑问这将是宝 -

吉利帝豪L Hi·X官图曝光 零百加速6.9秒

原标题:吉利帝豪L Hi·X官图曝光 零百加速6 9秒就在前几天吉利刚刚曝光了帝豪L Hi·X的路测谍照。据悉新车将搭载1 5 -

2022年2月份飞行家销量501台, 同比下降2.15%

原标题:2022年2月份飞行家销量501台, 同比下降2 15% -

2022年2月份摩卡销量1729台, 环比下降31.98%

原标题:2022年2月份摩卡销量1729台, 环比下降31 98% -

一下中国车险十大口碑排名,第一名竟然是它?

不过投保车险,口碑相当重要,今天我们就为大家介绍一下中国车险十大口碑排名吧。车险服务概况:车险更是深得车主喜欢,与人保、平安的口碑...

猜你喜欢

- 2022年2月份宋销量1778台, 同比下降70.49%

- 2022年2月份KX3傲跑销量1622台, 同比下降0.12%

- 2022年2月份长安CS95销量808台, 同比下降10.72%

- 2022年2月份阿特兹销量629台, 同比下降39.11%

- 2022年2月份迈锐宝XL销量898台, 环比下降81.22%

- 如何为孩子投保保险产品保险是买全所有的保障

- 2017年最值得入手的几款SUV,看看有没有让你心动的吧

- 能否就此规避掉线下二手车的问题?答案在这里!

- 平安出险一次第二年保费怎么算2021?(组图)!

- 特斯拉车型介绍 美股行情中心:独家提供全美股行业板块、盘前盘后、ETF、权证实时行情中新网